高利時代來臨,聰明善用借貸基金圓夢,優先選擇便利又優惠銀行選項。(本報資料照片)

貸款利率直直飆,中央銀行五度升息、累計升息3碼後,消費性貸款平均利率逼近3字頭,面對進入「高利時代」,只要利率高掛一天,利息負擔就無所不在,想要貸得簡單、還得方便,除可利用純網銀貸款方案,用最簡便的方式取得貸款,更要注意貸款條件、還款能力及控制風險等三大「眉角」,讓貸款成為最佳助力,度過人生關卡甚至達成夢想。

不想跑分行 網銀成首選

據央行統計,台灣的五大銀行今年9月新承做貸款加權平均利率已創下2009年2月以來、逾14年半最高紀錄。身處「高利時代」,揮不去的資金需求仍得靠貸款解決,這時候就得做個聰明的貸款人,在眾多銀行提供的信用貸款方案中,選出個最簡便、最不複雜的,尤其現代人什麼都在網路上解決,能夠在網路上直接申貸、不用跑分行3點半的純網銀,當然列為首選。

簡單2步驟 想申貸就貸

將來銀行提供簡單2步驟申貸,1、準備好身分證及財力證明文件,2、線上填寫貸款申請書,就可送出申請,不用舟車勞頓到分行辦理、也不用接到銀行業務的「奪命連環叩」,幾乎是無感申貸,且純網銀最大好處就是不受營業時間限制,24小時想申貸就貸。

決定貸款前,有些「眉角」要多加留意,一是盡可能選擇利率低、還款期長的貸款,降低每月還款金額,尤其近年央行升息影響,信用貸款利率地板價逐步墊高,若找到利率仍低的貸款,即使出現黑天鵝或是突發事件衝擊到現金流,貸款人的緩衝空間也較大,較不容易影響到正常生活。像是純網銀將來銀行落實普惠金融,將無實體分行的營運成本回饋給客戶,就較易取得優異的貸款條件。

其次則是還款能力,申貸前應先衡量每個月的現金流是否為正,因貸款需每月固定還款,若有遲繳情況,可能會影響到自身的信用評等,因此,建議貸款人一定要規畫,並保有一定的金錢存量用在每月還款,如每月薪水入帳時,先切出一部分作為每月的還款使用。

三是控制風險,最近台股表現不錯,有些人想向銀行借錢用來投資,但借款投資需確實了解投資標的,降低風險永遠都比提高報酬重要。

轉貸投向純網銀的低利懷抱,除減輕還款壓力,也可趁此機會體驗純網銀的嶄新服務。(本報資料照片)

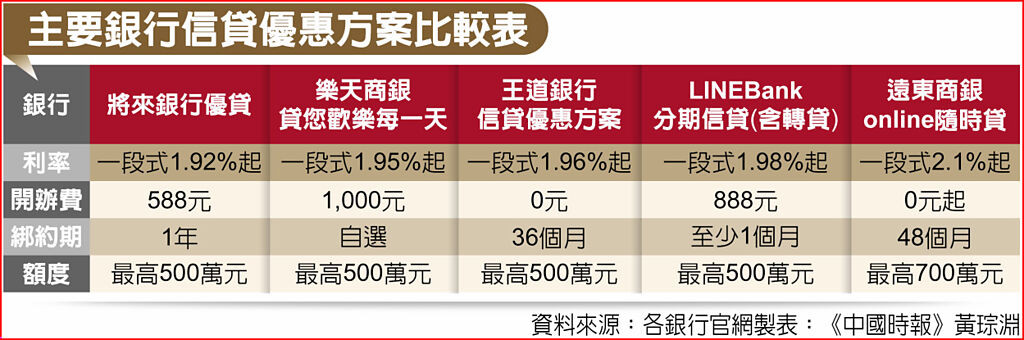

主要銀行信貸優惠方案比較表

善用高低差 聰明轉貸降壓

留意開辦費、選有點長又不長時間綁約、活用帳戶享優惠

看到銀行打出「1字頭」的貸款方案,你是否心動了?很多人向銀行貸款後,基本上就是設定自動扣繳,每個月固定繳款,不過,隨著純網銀持續挑戰「市場最低價」,就算是既有的貸款戶,也可善用轉貸「省利息」,投向純網銀的低利懷抱除減輕還款壓力,也可趁此機會體驗純網銀的嶄新服務,可謂一兼二顧。

事實上,隨著信貸成為兵家必爭之地,若是現有貸款有著良好還款紀錄,轉貸也多能夠獲得不錯的貸款條件。很多人會轉貸,除了是降低利率、降低每月的付息壓力,也可配合自己的發薪日、信用卡繳款日統一還款期,不至於出現薪水還沒發卻得繳款的窘況。

轉貸其實不難,同樣是從利率、開辦費、綁約及額度等面向評估,市面上較夯的信貸利率約在2%上下,提供「1字頭」利率的多為純網銀,如將來銀行一段式利率1.92%起,另兩家純網銀如LINE Bank、樂天銀行則是一段式年息1.95~1.98%起,展現出因為沒有實體分行,能夠將經營成本回饋給貸款戶的純網銀優勢。

開辦費則是「魔鬼藏在細節裡」,有些銀行雖然提供較低的貸款利率,但開辦費卻是高得嚇人,所以利率與開辦費需一併評估,純網銀因為申貸都在網路上進行,所以在開辦費上也較有彈性,像是LINE Bank砍到888元,將來銀行更只要超低的588元,都比傳統銀行動輒要收到3千、5千親民許多。

綁約期則與還款能力息息相關,雖然很多人有著「慢慢繳」的觀念,綁約長短無所謂,但隨著明年可能降息的機率提高,若是選了個長期綁約信貸,也就綁住未來轉貸空間,所以仍得列入評估,將來銀行綁約期也只要1年,屬「有點長又不會太長」的最佳綁約長度。

另一個貸款條件外的加分項目,則是當你申辦貸款後,就會使用到該家銀行帳戶,不妨配合銀行的存款、簽帳金融卡優惠,好好地從銀行身上「賺」點回饋,像是將來銀行有66次網路跨行轉帳、6次跨行提款免手續費優惠,年底前刷「將將卡」不分海內外1%回饋無上限,及指定通路如網購、美食等加碼5%回饋,都可善加利用。

(中國時報)